Förord

Syftet med Revision – En praktisk beskrivning är att på ett lättillgängligt och överskådligt sätt presentera vad revision är och hur revisorer arbetar.

Boken vänder sig i första hand till den som kommer i kontakt med yrkesmässig revision eller av andra skäl vill veta mer om vad revision är, vad en revisor gör och vilket ansvar en revisor har. Den passar även utmärkt som en introduktion till revisorsyrket för studerande vid universitet och högskolor.

Boken innehåller en beskrivning av revisionens syfte och en redogörelse av de olika revisionsfaserna: planering, granskning och rapportering med anpassning till RS Revisionsstandard i Sverige. Även de regler som styr revisionen och revisorns arbete beskrivs. I det sista kapitlet finns övningsexempel och diskussionsfrågor kopplade till bokens olika kapitel samlade.

Denna andra upplaga har uppdaterats och kompletterats av Helena Adrian, Adrian & Partners och Bo Åsell, Öhrlings PricewaterhouseCoopers. FARs generalsekreterare Dan Brännström har granskat texten och kommit med idéer och synpunkter.

Projektledare inom FAR FÖRLAGs bokredaktion har varit jur.kand. Helga Laurin.

Alla synpunkter och önskemål inför kommande upplagor av boken är välkomna till bokredaktionen@farforlag.se. Dina synpunkter är en viktig del i vårt kontinuerliga arbete med att förbättra våra produkter.

Stockholm i juli 2006

Marie Wernerman

Kapitel 1 Vad är en revisor?

Det finns olika slag av revisorer. Kapitlet presenterar de vanligast förekommande. För auktoriserade och godkända revisorer finns i lag uppställda krav. Vad som krävs för att bli auktoriserad revisor och godkänd revisor beskrivs.

Olika typer av revisorer

Benämningen revisor ingår i de lagskyddade titlarna auktoriserad revisor och godkänd revisor. Den används i många olika sammanhang och kan beteckna en person som

- är vald revisor i ett företag, en förening eller annan sammanslutning

- yrkesmässigt sysslar med revisions- och redovisningsfrågor och närliggande uppgifter.

En vald revisor kan vara allt ifrån den högt kvalificerade yrkesrevisorn till lekmannarevisorn i den lilla idrottsföreningen. Den som yrkesmässigt sysslar med revisions- och redovisningsfrågor kan vara verksam på en revisionsbyrå, men också verksam i statlig och kommunal tjänst eller som internrevisor.

När man talar om revisor är det viktigt att vara medveten om i vilken betydelse titeln används. Ibland används den t.ex. om personer som egentligen borde kallas redovisningskonsulter. Det engelska ordet accountant översätts dessutom ofta med ”revisor”, trots att det egentligen har en betydligt vidare innebörd.

Kompetensen – vem får vara revisor?

Vem som helst får kalla sig revisor. Titeln revisor är inte skyddad. Däremot är det straffbart att utge sig för att vara auktoriserad eller godkänd revisor om man inte är det.

Det finns olika kategorier av revisorer: förutom auktoriserade och godkända revisorer, framförallt internrevisorer och miljörevisorer. Ibland förekommer det också att redovisningskonsulter felaktigt benämns revisorer. Även i stats- och kommunalförvaltningarna finns revisorer, bl.a. vid Riksrevisionen och vid skatteförvaltningen (taxeringsrevisorer). Kommuner och landsting har politiskt valda revisorer – de brukar ta hjälp av yrkesrevisorer och andra specialister.

I t.ex. ideella föreningar kan revisorn vara en person som har medlemmarnas förtroende men saknar ekonomisk utbildning. I mindre ekonomiska föreningar kan en revisor utses som varken är auktoriserad eller godkänd, men lagen kräver att revisorn kan redovisning och ekonomi.

Alla aktiebolag måste däremot ha en auktoriserad eller godkänd revisor. I större företag krävs att minst en revisor är auktoriserad, alternativt godkänd revisor som avlagt revisorsexamen. Även ekonomiska föreningar, bostadsrättsföreningar, stiftelser och vissa andra företag måste, om de uppnått en viss storlek, ha auktoriserade eller godkända revisorer.

I aktiebolag kan även s.k. lekmannarevisorer utses. De har emellertid helt andra uppgifter. (Mer om dessa senare i kapitlet.)

Auktoriserad eller godkänd revisor

För att bli auktoriserad revisor krävs universitets- eller högskoleutbildning (160 poäng med ekonomisk inriktning inom vissa ämnesområden) och minst fem års praktisk utbildning. Utöver den praktiska utbildningen krävs revisorsexamen och dessutom högre revisorsexamen. Prov för revisorsexamen och högre revisorsexamen anordnas av Revisorsnämnden. Kraven finns angivna i revisorslagen. De specificeras ytterligare i revisorsförordningen och i Revisorsnämndens föreskrifter.

Kraven för godkända revisorer är något lägre (120 poängs teoretisk utbildning – kandidatexamen med företagsekonomisk inriktning inom vissa ämnesområden eller annan likvärdig teoretisk utbildning). Praktiktiden är minst tre år. Dessutom krävs revisorsexamen.

Auktoriserade och godkända revisorer får syssla med verksamhet som inte har ett naturligt samband med revisionsverksamhet. Det gäller dock inte om den andra verksamheten är av sådan art eller omfattning att den kan rubba förtroendet för revisorns opartiskhet eller självständighet. Det gäller inte heller om den andra verksamheten på något annat sätt är oförenlig med rätten att utföra lagstadgad revision. Den andra verksamheten måste hållas åtskild från revisionsverksamheten.

Auktorisation och godkännande beviljas av Revisorsnämnden för fem år i taget och upphävs omedelbart för den som lämnar revisorsyrket.

Alla auktoriserade och godkända revisorer står under Revisorsnämndens tillsyn.

Krav för att bli auktoriserad/godkänd revisor

| Krav | Auktoriserad revisor | Godkänd revisor | |

| Revisionsverksamhet som yrke. |  |  | |

| Bosättning i Sverige eller i annan stat inom EES. | | | |

| Kandidatexamen i ekonomi med 160 poäng, varav minst 120 poäng inom vissa föreskrivna centrala ämnesområden eller avlagt magisterexamen med ekonomisk inriktning eller annan likvärdig teoretisk utbildning. | | ||

| Kandidatexamen om minst 120 poäng inom vissa föreskrivna centrala ämnesområden eller genomgått annan likvärdig teoretisk utbildning. | | ||

| Avlagt revisorsexamen hos Revisorsnämnden. | | | |

| Avlagt högre revisorsexamen hos Revisorsnämnden. | | ||

| Tre års praktik under handledning av godkänd eller auktoriserad revisor särskilt omfattande revision av årsbokslut och koncernbokslut eller liknande redovisningshandlingar. | | | |

| Två års praktik under handledning av auktoriserad revisor innefattande kvalificerad medverkan vid revision av företag som pga. sin storlek eller av annan anledning är svåra att revidera. | | ||

| Redbarhet och i övrigt lämplighet att utöva revisionsverksamhet. | | | |

| Varken vara i konkurs, ha näringsförbud eller liknande förbud i Sverige eller i annan stat. | | |

Registrerat revisionsföretag

Den valda revisorn behöver inte alltid vara en fysisk person. Även en revisionsbyrå kan väljas till revisor, om den är ett registrerat revisionsföretag. Att företaget är registrerat betyder att det står under Revisorsnämndens tillsyn. En huvudansvarig för varje uppdrag måste alltid utses inom revisionsföretaget. För den revisorn gäller samma krav som för en revisor som väljs personligen.

Utländska revisorer

Den som får utföra lagstadgad revision i en annan stat inom EES kan också få göra det i Sverige. En utländsk revisor, som får revidera alla företag i sitt hemland, kan bli auktoriserad revisor här. Finns det inskränkningar i hemlandets behörighet, kan den utländska revisorn bli godkänd revisor i Sverige. I båda fallen krävs ett godkänt lämplighetsprov hos Revisorsnämnden. Svenska revisorer har motsvarande möjligheter att utöva sitt yrke i andra EES-stater.

Internrevisorer

Den interna revisorn är anställd i företaget. En internrevisor kan aldrig fylla en extern revisors plats utan är ett medel för företagsledningen att kontrollera företagets verksamhet och effektivitet. Internrevisorn kan ha en självständig ställning inom organisationen och arbeta på ett opartiskt sätt. Ett nära samarbete mellan interna och externa revisorer är vanligt. Externa revisorer kan, på eget ansvar, utnyttja den granskning som utförs av interna revisorer.

Det finns inga formella krav på utbildning eller erfarenhet för att bli internrevisor. Internrevisorernas Förening (IRF) har dock fortbildningskurser, och många internrevisorer har ungefär samma utbildning och erfarenhet som auktoriserade eller godkända revisorer. I Sverige företräder IRF den amerikanska organisationen ”The Institute of Internal Auditors” (IIA). IIAs regelverk består av revisionsregler (Standards for the Professional Practice of Internal Auditing), etikregler och en definition av begreppet internrevision.

En internrevisor kan genomgå ett internationellt prov genom IRF och bli Certified Internal Auditor (CIA), en form av auktorisation. För att kvalificera sig för denna benämning ställs ett antal krav beträffande utbildning, yrkeserfarenhet och tillämpning av IIAs regelverk.

Lekmannarevisorer

I aktiebolagslagen (2005:551) (ABL) finns även regler för s.k. lekmannarevisorer. Även för dessa finns regler om granskningsuppgiften, rapportering, tystnadsplikt, upplysningsplikt m.m. De får inte skriva under samma revisionsberättelse som övriga revisorer, utan får redovisa resultatet av sin granskning i en särskild granskningsrapport. För lekmannarevisorerna gäller i princip samma jävs- och skadeståndsregler som för revisorer i allmänhet. Lekmannarevisorer är främst tänkta för kommunala och kooperativa företag.

Miljörevisorer

Miljörevisorns uppgift är att granska ett företags miljöarbete. Miljöarbetet kan finnas definierat i en miljöpolicy och i form av olika miljömål. Miljörevision utförs på uppdrag av företagsledningen och finns inte reglerad i lag. Miljörevisionen kan göras av såväl interna som externa revisorer. En miljörevisor som arbetar med certifiering av miljöledningssystem kan bli certifierad och får då kalla sig certifierad miljörevisor. Certifieringskraven bygger på internationell standard. Föreningen Miljörevisorer i Sverige (MiS) verkar bland annat för att utveckla miljörevisionen. Viktiga områden är arbete med utbildning, riktlinjer, vägledningar och kvalitetssäkring av miljörevision.

FAR var först i världen med att utarbeta ett förslag till rekommendation om oberoende översiktlig granskning av frivillig separat hållbarhetsredovisning. Detta område inom redovisningen har fått en allt större betydelse.

Varför olika revisorer?

Lagstiftaren har ställt olika minimikrav på revisorernas kompetens i olika typer av företag.

För aktiebolag gäller att samtliga måste ha minst en auktoriserad eller godkänd revisor. I de större företagen krävs minst en auktoriserad revisor eller en godkänd revisor som avlagt revisorsexamen. Detta gäller i följande fall:

- företagets nettotillgångar är bokförda till mer än 1.000 prisbasbelopp för de två senaste räkenskapsåren,

- antalet anställda är över 200,

- företagets aktier eller skuldebrev är noterade vid en börs, en auktoriserad marknadsplats eller någon annan reglerad marknad,

- en minoritet av aktieägarna (minst 1/10 av samtliga aktier i företaget) har krävt en sådan revisor,

- företagets bolagsordning anger att revisorn ska ha viss behörighet.

För större ekonomiska föreningar finns motsvarande regler liksom för större stiftelser och handelsbolag där alla delägare är aktiebolag eller andra företag med begränsat delägaransvar. I övriga företag behövs revisor om företaget enligt bokföringslagen är skyldigt att avsluta bokföringen med en årsredovisning. En sådan revisor behöver inte vara auktoriserad eller godkänd. Överstiger tillgångarna 1.000 basbelopp eller är antalet anställda över 200 för de två senaste räkenskapsåren ska dock minst en revisor vara auktoriserad revisor eller godkänd revisor med avlagd revisorsexamen.

I banker, kreditinstitut, finansbolag och försäkringsbolag förordnar Finansinspektionen revisorer utöver dem som väljs på bolagsstämman. För dessa finns speciella rapporteringsregler.

Nya gränsvärden

Den 1 januari 2007 kommer nya regler att träda i kraft med gränsvärden för när ett företag ska ha en auktoriserad revisor eller en godkänd revisor som avlagt revisorsexamen. Detta sker genom ändringar i 9 kap. 13 och 14 §§ ABL vilket leder till bättre harmonisering med de högre gränsvärden som anges i EUs fjärde bolagsrättsliga direktiv. Den som har utsetts till revisor i ett aktiebolagslag före ikraftträdandet och som enligt de nya bestämmelserna inte längre ensam kan vara revisor i bolaget får dock ändå kvarstå som revisor under den resterande mandatperioden.

50/25/50

Om minst två av följande kriterier uppfylls ska företaget ha en auktoriserad revisor eller en godkänd revisor som avlagt revisorsexamen:

- Medelantalet anställda har under vart och ett av de två senaste räkenskapsåren upp gått till fler än 50,

- Balansomslutningen för vart och ett av de två senaste räkenskapsåren har uppgått till mer än 25 mkr,

- Nettoomsättningen har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 50 mkr.

Kravet på en auktoriserad revisor eller en godkänd revisor med avlagd revisorsexamen föreslås även gälla moderföretag i en koncern som uppfyller minst av de nämnda kriterierna liksom – precis som tidigare – börsnoterade företag.

Sammanfattning

Det finns flera slag av revisorer. I alla aktiebolag måste minst en revisor vara auktoriserad eller godkänd. För att bli kvalificerad revisor krävs såväl universitets- eller högskolestudier som praktisk erfarenhet innan man får avlägga ett skriftligt prov för revisorsexamen.

Kapitel 2 Revisionens syfte

Vad är revision och varför är det viktigt att revision görs?

Kapitlet beskriver revisionens syfte – att lämna en revisionsberättelse.

Vad är revision?

Revision är att med en professionellt skeptisk inställning planera, granska, bedöma och uttala sig om årsredovisning, bokföring och förvaltning.

Det finns extern och intern revision, statlig och kommunal revision, miljörevision och dessutom statlig taxeringsrevision. I den här boken beskrivs i första hand externrevision av företag och de uppgifter en revisor på en revisionsbyrå har.

Varför behövs revision?

I alla företagsformer där ägarnas ansvar är begränsat ställs särskilda krav på hur företagets resultat och ställning redovisas utåt. De olika intressenterna måste kunna lita både på den information företaget lämnar om sin ekonomiska situation och på förvaltningen. Det är styrelsen och VD som har ansvaret för denna information. Revisorns roll är att kvalitetssäkra informationen. Det finns lagregler om revision av olika företagsformers förvaltning och redovisning och bestämmelser om vilken typ av information som ska lämnas om den ekonomiska situationen. Revision ger ökad trovärdighet åt företagets finansiella information. Revision är därmed en förutsättning för ett väl fungerande näringsliv och samhälle.

För vem görs revisionen?

Revision har stor betydelse för ägarna samt andra intressenter som kreditgivare, leverantörer, kunder, anställda samt stat och kommun. Internationellt heter det att revisionen sker i ”the public interest”. Alla intressenter har direkt eller indirekt nytta av vad revisorn gör. Företagsledningen har dessutom ofta behov av en aktiv kontakt med revisorn.

Om det inte fanns revisorer med de uppgifter de har i dag, skulle de olika intressenterna vara tvungna att göra egna kontroller för att skapa tilltro till företagets ekonomiska rapportering.

Ägarna

I det lilla enmansföretaget har ägaren ofta full överblick över verksamheten. Men i större företag sitter ägarna ofta inte i företagets ledning. Utan egen insyn i företaget måste de lita till den information styrelsen och VD förser dem med. Det blir då särskilt viktigt att uppgifterna är rättvisande. Gamla och nya ägare fattar beslut om sitt ägande utifrån den bild av företaget de får av styrelsen och VD. Revisorns bedömning av den bilden kan vara avgörande för besluten.

Kreditgivare

Banker och andra kreditgivare måste kunna bedöma om ett företag kan betala tillbaka sina lån. Att upplysningarna om ett företag är korrekta är en säkerhet för den som lånar ut pengar. Den säkerheten blir större när företagets finansiella information granskats av en opartisk och självständig revisor.

Leverantörer

Företagets leverantörer vill veta om de vågar leverera och ge kredit. Då är det viktigt med trovärdig ekonomisk information om den tilltänkta kunden. Information från kreditupplysningsföretag spelar en stor roll i näringslivet i dag. I denna information ingår normalt namnen på revisorerna samt uppgifter om huruvida revisionsberättelsen under de senaste åren innehållit anmärkningar eller upplysningar.

Kunder

Företagets kunder vill ha trovärdig ekonomisk information för att veta om företaget kan förväntas fortsätta att sköta sina leveranser.

Anställda

De anställda är en annan grupp som har intresse av korrekt information. De är på ett personligt sätt mer beroende av företaget än andra.

Styrelse och VD

Styrelse och VD har ofta stor nytta av revisorns bedömningar och synpunkter. Revisorn kan bli en samtalspartner i ekonomiska frågor och dessutom ge perspektiv på händelser och företeelser i företaget som annars kanske inte skulle komma fram.

Stat och kommun

Stat och kommun måste kunna lita på vad företagen redovisar. Redovisningen ligger ju till grund för skatter och avgifter.

Staten har givit företagen uppgiften att svara för uppbörden av skatter och avgifter. När redovisningen granskas av en kvalificerad revisor ökar sannolikheten att företagen sköter den uppgiften. Revisorn måste dessutom rapportera i sin revisionsberättelse om företaget brister i redovisningen.

Stat och kommun ger olika typer av stöd till företag. Korrekt information om företagen och deras verksamhet behövs för att se om de har rätt till bidragen. Revisorn skriver ofta intyg om sådana bidrag.

Revisorns uppdrag

En revisor kan utföra olika uppgifter. Den vanligaste uppgiften är ett uppdrag där revisorn uttalar en åsikt om historisk finansiell information. Enligt Ramverk för bestyrkandeuppdrag definieras detta som ett bestyrkandeuppdrag. Det finns två typer av bestyrkandeuppdrag som en revisor tillåts utföra. Revisorn kan antingen göra ett uttalande med hög men inte absolut säkerhet, eller med begränsad säkerhet. Vid ett uttalande med begränsad säkerhet begränsar revisorn granskningsinsatserna jämfört med ett uttalande med hög men inte absolut säkerhet.

|

Revisorns arbete resulterar i en rapport, t.ex. en revisionsberättelse eller ett revisorsyttrande. Rapporten ska vara skriftlig och den ska förmedla den grad av tillit som revisorn skaffat sig till det granskade materialet. Ramverket ger inga detaljer om hur rapporten ska utformas annat än att det ska finnas ett uttalande i positiv form ”Jag tillstyrker att...” vid ett uttalande med hög men inte absolut säkerhet (revision) eller ett uttalande i negativ form ”Det har inte framkommit något som tyder på att xx inte...” vid ett uttalande med begränsad säkerhet (översiktlig granskning). Detaljer om revisorns avrapportering finns när det gäller revision i RS 709.

| Typ av uppdrag | Syfte | Granskningsåtgärder för att inhämta bevis* | Bestyrkanderapporten |

| Uppdrag där revisorns uttalande görs med hög men inte absolut säkerhet | En minskning av bestyrkandeuppdragsrisken till en med hänsyn till uppdragsförhållandena acceptabelt låg nivå som grund för att ge revisorns uttalade slutsats en positiv form. | Tillräckliga och ändamålsenliga bevis inhämtas som en del i en systematisk uppdragsprocess som innefattar att: • skaffa sig en förståelse av uppdragsförhållandena, • bedöma risker, • svara på de bedömda riskerna, • utföra ytterligare granskning genom att använda en kombination av inspektion, observation, bekräftelse, omräkning, omgörning, analytisk granskning och förfrågningar, en ytterligare granskning som innefattar substansgranskning inklusive, där det är tillämpligt, att skaffa sig bekräftande information och, beroende på sakförhållandets karaktär, granska hur effektivt kontroller fungerar, samt att • bedöma de bevis som inhämtats. | Beskrivning av uppdragsförhållandena och ett uttalande i en positiv form. |

| Uppdrag där revisorns uttalande görs med begränsad säkerhet | En minskning av bestyrkandeuppdragsrisken till en nivå som är acceptabel med hänsyn till uppdragsförhållandena, men där denna risk är högre än i ett uppdrag där revisorns uttalande görs med hög men inte absolut säkerhet, som grund för att ge revisorns uttalande en negativ form. | Tillräckliga och ändamålsenliga bevis inhämtas som en del i en systematisk uppdragsprocess som innefattar att skaffa sig en förståelse av sakförhållandet och andra uppdragsförhållanden, men där revisorn medvetet begränsar granskningsåtgärderna jämfört med ett uppdrag där revisorns uttalande görs med hög men inte absolut säkerhet. | Beskrivning av uppdragsförhållandena och ett uttalande i en negativ form. |

*En detaljerad diskussion om kraven på granskningsåtgärder för att inhämta bevis kan endast föras i SBÖ som gäller specifika sakförhållanden.

Målet för en revision är att revisorn ska lämna en revisionsberättelse i vilken han eller hon uttalar sig med hög men inte absolut säkerhet.

Av 5 § revisionslagen (1999:1079) framgår att revisorn ska granska företagets årsredovisning och bokföring samt företagsledningens förvaltning. Granskningen ska vara så ingående och omfattande som god revisionssed kräver. Samma bestämmelser gäller även enligt aktiebolagslagen (2005:551) (ABL), lagen (1987:667) om ekonomiska föreningar (EFL) och stiftelselagen (1994:1220) (SL) förutom att föremålet för granskningen av förvaltningen är anpassat till ledningsorganisationen i respektive företagsform. I lagarna finns likartade bestämmelser om revisionsberättelsen och annan rapportering från revisorn.

Revisionslagen är tillämplig på företag som enligt 6 kap. 1 § bokföringslagen (1999:1078) (BFL) är skyldiga att avsluta bokföringen med en årsredovisning, dock inte företag för vilka regler om revision finns i någon annan lag. Viktiga sådana andra lagar är ABL, EFL och SL.

Lagstiftningens uttryck ”god revisionssed”

God sed

Revisionen ska enligt aktiebolagslagen utföras enligt god revisionssed och lagstiftaren låter revisorsorganisationerna formulera vad god revisionssed innebär.

God revisionssed är enkelt uttryckt det sätt på vilken en revision ska genomföras. Det handlar om kunskap, erfarenhet och professionellt omdöme. Den goda seden utvecklas både internationellt, inom FAR och av Revisorsnämnden samt genom domstolarnas praxis. FAR har genom att översätta och anpassa RS Revisionsstandard i Sverige angivit vad god revisionssed är.

God revisionssed ska inte förväxlas med god revisorssed eller god redovisningssed.

God revisorssed är yrkesetiska regler för revisorer. En viktig etisk regel är att tillämpa god revisionssed! FARs regler och Revisorsnämndens tillsynsverksamhet ger vägledning om revisorsetik.

God redovisningssed är normer och praxis för bokföring och bokslut och olika finansiella rapporter. Den seden är alltså snarare en norm att granska mot än en norm för hur revisorn själv ska göra.

God sed i Sverige bygger i allt väsentligt på internationell god sed.

I prop. 1997/98:99 Aktiebolagets organisation skriver regeringen följande om lagens uttryck ”god revisionssed” (s. 147 f.):

”Det kunde naturligtvis övervägas att lagfästa vissa av de mera grundläggande normerna för god revisionssed. Mot detta talar att sådana lagfästa regler under alla förhållanden skulle behöva fyllas ut av och kompletteras med gällande uppfattning om god revisionssed. Om vissa normer lagfästs, riskerar man att revisorns granskning begränsas, eftersom en reglering skulle kunna föranleda motsatsslut. Övervägande skäl talar därför för att – liksom på redovisningens område (jfr prop. 1995/96:10 del 1 s. 187 f.) – behålla ett system med en ramlagstiftning som ålägger revisorn att vid sin granskning iaktta god revisionssed. Inom dessa ramar bör det sedan ankomma på revisorsorganisationerna och Revisorsnämnden att genom rekommendationer och yttranden lämna närmare vägledning angående omfattningen av revisorns granskning. Det bör dock framhållas att denna lagstiftningsteknik inte innebär att den slutliga tolkningen av innebörden av god revisionssed överlämnas till revisorsorganisationerna. Det kommer alltid ytterst att vara en uppgift för domstolarna att avgöra vad som i det enskilda fallet utgör god revisionssed.”

I författningskommentaren till 3 § punkt 4 revisorslagen (2001:883) sägs följande om utvecklingen av god revisorssed och god revisionssed (prop. 2000/01:146 s. 87 f.):

”I punkten 4 behandlas Revisorsnämndens ansvar för god revisorssed och god revisionssed. Enligt 3 § i 1995 års lag har Revisorsnämnden att utveckla och främja god revisorssed. Vad som avses med uttrycket ’utveckla och främja’ har dock varit oklart: I den nya paragrafen används i stället uttrycket ’ansvara för att god revisorssed och god revisionssed utvecklas på ett ändamålsenligt sätt’. Avsikten är att den goda seden på området liksom hittills skall utvecklas bl.a. genom rekommendationer och liknande uttalanden från revisorsorganisationerna. Revisorsnämnden skall emellertid, i egenskap av statens organ på revisorsområdet, genom föreskrifter, uttalanden och beslut i enskilda ärenden ansvara för att normeringen på området utvecklas på ett lämpligt sätt. Revisorsnämnden får härigenom ett tolkningsföreträde vad gäller innehållet i god revisionssed och god revisorssed. Ytterst bestäms dock innehållet i god revisorssed och god revisionssed av domstol.”

RS Revisionsstandard i Sverige

RS Revisionsstandard i Sverige (RS) ska tillämpas vid revision av ett företags årsredovisning och bokföring samt VDs och styrelsens förvaltning. Med den anpassning som krävs ska RS också användas vid revision av andra finansiella rapporter och annan information samt vid utförande av näraliggande tjänster. RS baseras på de internationella revisionsstandarderna ISA som ges ut av IFAC och följer deras struktur och numrering. Ändringar och kommentarer eller hänvisningar har gjorts med hänsyn till svensk lagstiftning. Sådana ändringar framgår av att ISAs originalpunkt ersatts med en SE-punkt i den löpande texten, eller av att kommentarer eller ändringar gjorts i en fotnot. I slutet av varje RS beskrivs avvikelserna mot motsvarande ISA översiktligt.

RS innehåller grundläggande principer och viktiga tillvägagångssätt (markerade med fet stil) med vägledande förklaringar och kommentarer. De grundläggande principerna och viktiga tillvägagångssätten ska tolkas och tillämpas med ledning av förklaringarna och kommentarerna.

För att förstå och tillämpa de grundläggande principerna och viktiga tillvägagångssätten med tillhörande vägledning är det nödvändigt att beakta hela texten i RS, inklusive förklaringar och kommentarer, och inte bara den text som är markerad med fet stil.

Ibland kan en revisor finna det nödvändigt att avvika från en RS för att uppnå revisionsmålet på ett mer effektivt sätt. När en sådan situation uppstår, ska revisorn vara beredd att motivera avvikelsen.

RS behöver bara tillämpas på väsentliga förhållanden.

Revisionens mål

Rent konkret är målet för revisionen att revisorn ska lämna en revisionsberättelse. I den uttalar sig revisorn om årsredovisningen och bokföringen samt om styrelsens och VDs förvaltning. Tillsammans med årsredovisningen är revisionsberättelsen beslutsunderlag för företagets intressenter.

Revisionen ger ökad trovärdighet åt den ekonomiska informationen om företaget och tilltron till hur styrelse och VD fullgör sina uppdrag.

Det är viktigt att man som revisor alltid har målet, dvs. uttalandena i revisionsberättelsen, i sikte. Annars är det lätt att förirra sig in i arbetsuppgifter som inte leder närmare målet.

Många olika intressenter till ett företag har nytta av revisionen.

Förstå, granska och rapportera

Revision innebär att först sätta sig in i och förstå företaget och dess verksamhet, sedan granska och slutligen rapportera om företagets årsredovisning, bokföring och förvaltning.

Detta arbete ska följa god revisionssed och revisorn måste dessutom iaktta god revisorssed vilket bland annat innefattar de yrkesetiska regler som styr revisorns professionella ansvar. (Mer om detta i kapitel 7.)

Revisionen brukar i Sverige delas in i revision av årsredovisning och bokföring samt revision av VDs och styrelsens förvaltning. De hänger ihop och kan delvis utföras samtidigt. Internationellt har man inte riktigt samma uppdelning och inriktning, bl.a. därför att revisorns ansvar för att granska VDs och styrelsens förvaltning ser annorlunda ut.

Exempel på aktiebolagslagens krav på förvaltningen:

Styrelsen ansvarar för: att organisationen är utformad så att bokföringen, medelsförvaltningen och företagets ekonomiska förhållanden i övrigt kontrolleras på ett betryggande sätt. Med medelsförvaltning avses skötseln av de pengar och andra finansiella resurser företaget har för sin verksamhet. Om styrelsen består av mer än en person är den skyldig att fastställa en arbetsordning för sitt arbete och att bygga upp ett rapporteringssystem som gör det möjligt att löpande bedöma företagets ekonomiska situation.

VD ansvarar för: den löpande skötseln av företaget. VD arbetar enligt en skriftlig instruktion från styrelsen. Saknar företaget VD har styrelsen hela ansvaret.

Revision av årsredovisning och bokföring

Lagar och god redovisningssed ställer upp ett antal regler för bokföringen och årsredovisningen. 6 kap. 1 § BFL reglerar när den löpande bokföringen ska avslutas med en årsredovisning. Årsredovisningslagen (1995:1554) (ÅRL) innehåller bestämmelser om upprättandet och offentliggörandet av årsredovisning, koncernredovisning och delårsrapport. Av 8 kap. 2 § ÅRL framgår att årsredovisningen i ett aktiebolag ska lämnas till revisorerna senast sex veckor före den ordinarie bolagsstämman. Den ordinarie bolagsstämman (årsstämman) ska i sin tur enligt 7 kap. 10 § ABL hållas inom sex månader från utgången av räkenskapsåret.

En årsredovisning består av förvaltningsberättelse, resultaträkning, balansräkning samt noter och kommentarer. I många företag ingår också en kassaflödesanalys (finansieringsanalys) i årsredovisningen. Om företaget är ett moderföretag i en koncern finns det ofta en koncernredovisning.

Revisionens inriktning och omfattning, dvs. vilka revisionsåtgärder som är nödvändiga för att utföra en revision enligt god revisionssed, ska revisorn bedöma utifrån kraven i RS, krav i lagar och särskilda föreskrifter samt, i förekommande fall, kraven enligt villkoren för uppdraget och rapporteringen.

Revisorn ska skaffa sig tillräcklig och ändamålsenlig information, s.k. revisionsbevis för att kunna dra betryggande slutsatser att basera sina uttalanden i revisionsberättelsen på. För att förstärka revisionsbevisen ska revisorn inhämta uttalanden från företagsledningen eller företagets jurist om det finns en sådan.

Granskningen syftar till att bedöma om

- resultaträkningen tillsammans med tilläggsupplysningar (noter) ger en rättvisande bild av företagets resultat

- de i balansräkningen redovisade tillgångarna och skulderna existerar, om de tillhör företaget och om de är rätt värderade

- alla tillgångar och skulder finns med i balansräkningen

- resultat- och balansräkningarna stämmer med bokföringen

- den ekonomiska information som finns i förvaltningsberättelsen ger en rättvisande bild av företagets resultat och ställning tillsammans med resultat- och balansräkningarna och noterna samt eventuell kassaflödesanalys (finansieringsanalys)

- förvaltningsberättelsen innehåller vad lag och god redovisningssed kräver

- ansvarsfrihet kan beviljas, dvs. huruvida någon i företagsledningen företagit någon åtgärd eller gjort sig skyldig till någon försummelse som kan föranleda ersättningsskyldighet mot företaget.

- annan information i årsredovisningen stämmer med resultat- och balansräkningarnas bild av företaget och med vad revisorn känner till om företaget.

Om revisorn inte kan skaffa sig tillräckliga och ändamålsenliga revisionsbevis måste revisorn anmärka på detta i sin revisionsberättelse. Det kan också innebära att revisorn avstyrker att balansräkningen, resultaträkningen eller förslaget till vinstdisposition fastställs av årsstämman.

Det är revisorns ansvar att utforma och göra ett uttalande om årsredovisningen i revisionsberättelsen, medan det är företagets styrelse och VD som ansvarar för upprättandet och utformningen av årsredovisningen. Revisionen av årsredovisningen befriar inte styrelsen och VD från dess ansvar.

Förvaltningsrevision

Aktiebolagslagen, lagen om ekonomiska föreningar m.fl. lagar samt bolagsordningen/stadgarna ställer upp ett antal regler för styrelsen och VD. Förvaltningsrevisionen syftar till att undersöka om kraven enligt dessa regler är uppfyllda.

I sin granskning av förvaltningen ska revisorn skaffa revisionsbevis för att kunna bedöma:

- åtgärd eller försummelse av styrelseledamot och/eller VD som kan föranleda ersättningsskyldighet gentemot företaget

- fullgörandet av bokföringsskyldigheten

- andra överträdelser av ABL, tillämplig lag om årsredovisning och bolagsordningen.

För att ta ställning i dessa frågor måste revisorn granska väsentliga beslut, avtal, åtgärder och förhållanden i företaget. Revisorn måste därför sätta sig in i och bedöma företagets organisation och kontrollrutiner. Hur ser arbetsfördelningen ut mellan styrelsen och VD? Finns tillräckliga instruktioner för styrelseledamöternas och VDs arbetsfördelning och ansvar? Ger företagets system för planering och kontroll styrelsen och VD tillräckligt bra underlag för beslut? Hur hanterar företagsledningen de risker som företaget utsätts för?

Finner revisorn att någon styrelseledamot eller VD har överträtt gällande lagar eller bolagsordningen/stadgarna, kan det leda till en anmärkning i revisionsberättelsen. Revisorn kan också behöva ta ställning till om han/hon bör avstyrka ansvarsfrihet. Beslut om ansvarsfrihet för en person innebär att årsstämman beslutar om godkännande av personens förvaltning och huruvida man avstår från att göra skadeståndsanspråk gällande mot honom/henne. Ett avstyrkande från revisorn är en rekommendation till ägarna. Det är alltså årsstämman som beslutar om ansvarsfrihet ska beviljas eller inte.

Revisorn är dessutom skyldig att anmäla misstankar om vissa brott till åklagare. (Mer om detta i kapitel 5 och 6.)

Sammanfattning

Lagstadgad revision innebär att en revisor granskar hur ett företag sköter sin redovisning och förvaltning och sedan uttalar sig revisorn om detta i en årlig revisionsberättelse. Revisionen kan indelas i revision av årsredovisning och bokföring samt revision av styrelsens och VDs förvaltning. Målet för revisionen är uttalandena i revisionsberättelsen.

Det är många fler än ett företags ägare som har intresse av att revision finns. Banker och kreditinstitut, leverantörer, stat och kommun, anställda, kunder och inte minst styrelsen och VD har stor nytta av att revision utförs. Revision ger ökad trovärdighet åt ett företags finansiella information.

Kapitel 3 Planering

Att analysera och bedöma risker är en mycket viktig del av planeringen av revisionen.

Kapitlet beskriver hur revisorn ska skaffa sig tillräckligt med förståelse av redovisningssystem och system för intern kontroll för att kunna planera revisionen och utforma en effektiv ansats för den.

Planeringen utgår från kunskap om verksamheten

Varje revision måste planeras noga. Planeringen är en avgörande del av arbetet. Här ska revisorn bestämma vilka områden som ska granskas men också hur, när och av vem.

”Område” i det här sammanhanget kan vara en affärsprocess, t.ex. försäljning, eller ett system, t.ex. ett faktureringssystem med kringrutiner. Det kan också vara en post i resultat- eller balansräkningarna eller företagets hantering av en viss risk eller en särskild typ av transaktion.

Alla företag är unika och måste därför granskas utifrån sina unika förhållanden. Grunden för en ändamålsenlig planering av revisionen är god kunskap om själva företaget. Varje revision börjar därför med en informationsinsamling [1] . Det gäller att lära känna och förstå företagets verksamhet. Revisorn samlar in, analyserar och bedömer en stor mängd information under det här skedet av revisionsprocessen. Hur stor mängd information som bör samlas in bedömer revisorn i varje enskilt fall.

Genom informationsinsamlingen lär revisorn känna interna och externa förhållanden som bransch, marknad och konkurrenssituation, kunder och försäljning, leverantörer och inköp, produktion, tjänster och produkter, miljökrav, finansiell situation, organisation och kompetensförsörjning, marknadsföring, ekonomifunktion och IT-användning m.m. I informationsinsamlingen ingår både riskbedömningar och jämförelser med motsvarande uppgifter för föregående år, budget, prognoser och branschuppgifter.

En väl genomförd informationsinsamling ger revisorn ett gott underlag för att planera granskningen så att den koncentreras till de områden där risken för väsentliga fel är störst.

Informationsinsamlingens resultat används både för revision av styrelsens och VDs förvaltning och för revision av årsredovisningen och bokföringen.

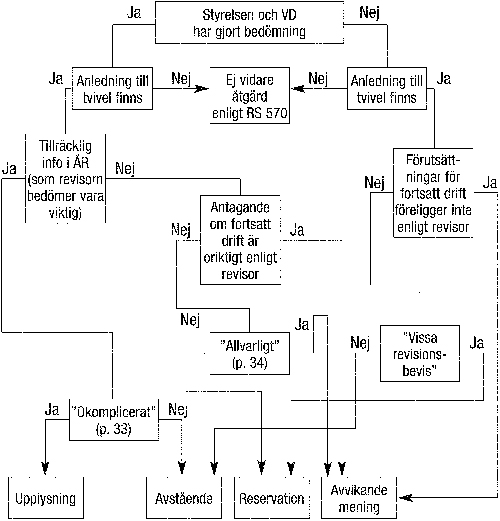

Fortsatt drift

I 2 kap. 4 § första punkten ÅRL anges som grundläggande redovisningsprincip ”Företaget skall förutsättas fortsätta sin verksamhet”. Fortsatt drift eller fortlevnadsprincipen behandlas också i Redovisningsrådets rekommendation RR 22 punkterna 21–22 (vilka i allt väsentligt överensstämmer med IAS 1). FARs vägledning om Årsredovisning i aktiebolag anger angående fortlevnadsprincipen (”going concern assumption”): ”Det förutsätts att företagets verksamhet kommer att fortsätta om inte företagets livslängd uppenbarligen är begränsad t.ex. genom ett nedläggningsbeslut”.

Principen om fortsatt drift innebär att tillgångar förutsätts kunna upptas till anskaffningsvärde med i tillämpliga fall avdrag för avskrivningar över en bedömd nyttjandetid. Saknas förutsättningar för tillämpning av principen om fortsatt drift kan tillgångsposterna behöva värderas på annat sätt eftersom de måste realiseras vid annan tidpunkt än vid den tänkta nyttjandetidens slut. Revisorns bedömning om företagets fortsatta verksamhet ska avse den tolvmånadersperiod som följer efter bokslutsdagen.

När revisorn planerar och genomför granskningen och bedömer resultaten, ska han eller hon överväga det riktiga i att styrelsen och VD tillämpat principen om fortsatt drift när årsredovisningen upprättats. Revisorns ansvar är att överväga dels det riktiga i att företagsledningen använder antagandet om fortsatt drift när årsredovisningen upprättas, dels om det finns några väsentliga osäkerhetsfaktorer rörande företagets förmåga att fortsätta sin verksamhet som det behöver upplysas om i årsredovisningen. Föreligger tvivel om fortsatt drift ska revisorn lämna upplysning i revisionsberättelsen. Revisorn kan naturligtvis inte förutsäga framtida händelser eller förhållanden som kan göra att företaget inte längre kan fortsätta sin verksamhet. Att det inte står något i revisionsberättelsen om någon osäkerhetsfaktor rörande fortsatt drift innebär därför inte en garanti för företagets förmåga att fortsätta sin verksamhet.

|

Väsentlighet

Väsentlighet är ett grundläggande begrepp inom all revision. Den avgör vad revisionsarbetet ska inriktas på och hur omfattande det ska bli.

För att kunna styra revisionen mot sådana områden där risken för väsentliga fel är störst måste revisorn

- förstå företagets verksamhet och de risker som kan orsaka väsentliga fel i årsredovisningen och dessutom

- förstå vilken intern kontroll företagsledningen har över det som händer i företaget.

Väsentlighet måste bedömas redan under planeringen av granskningen. Det är annars lätt att granska fel saker och glömma bort viktiga områden.

Revisorn måste tidigt bestämma vad som är väsentligt för årsredovisningen. Granskningen inriktas därefter på att hitta sådana väsentliga fel och förhållanden som kan påverka bedömningen av årsredovisningen och förvaltningen. Belopp som är så stora att de kan påverka bilden av företaget i årsredovisningen måste t.ex. granskas noggrannare än små belopp. Var gränsen går varierar mellan olika företag. Ett belopp som är väsentligt i ett litet företag kan man ofta bortse från i ett stort. Bedömningen av vad som är väsentligt är en fråga för revisorns professionella omdöme.

Man utgår ofta från vissa minimibelopp eller andra väsentlighetstal när man väljer ut poster som ska granskas noga. Sådana minimibelopp och väsentlighetstal fastställer revisorn för varje företag individuellt. Väsentlighetstal fastställs både för räkenskaperna som helhet och för individuella balansposter. Det är alltid revisorns egen rimlighetsbedömning som ska avgöra vad som är väsentligt.

Vid förvaltningsrevisionen bedöms väsentlighet på ett annat sätt. Väsentlighetstalet är här ofta lägre.

RS 320 säger så här om väsentlighet:

”Information är väsentlig om ett utelämnande eller en felaktighet kan påverka de beslut som användaren fattar på basis av informationen i de finansiella rapporterna. Graden av väsentlighet beror på postens eller felets storlek och på omständigheterna kring utelämnandet eller felet. Väsentlighet är därför mer en fråga om en tröskelnivå än en grundläggande kvalitativ egenskap som informationen måste ha för att vara av värde.”

Olika slag av risker och riskbedömning

Resurserna i tid och pengar är begränsade för ett revisionsuppdrag. Därför väljer revisorn de granskningsmetoder som är mest effektiva för att komma fram till uttalandena i revisionsberättelsen.

Bedömningen av riskerna, tillsammans med bedömningen av väsentlighet, avgör vad och hur mycket som ska granskas och när och hur granskningen ska ske. En analys av riskerna gör det inte bara lättare att hitta väsentliga fel i redovisningen eller svagheter i den interna kontrollen. Analysen ger också underlag för förvaltningsrevisionen när det gäller att bedöma om styrelse och VD utsätter företaget för risker som kan vålla skada utan att ge motsvarande fördelar.

Flera slag av risker måste bedömas.

Den risk som finns för att revisorn ska göra ett felaktigt uttalande i revisionsberättelsen kallas revisionsrisk (RR) och påverkas i sin tur av tre andra risktyper:

- Inneboende risk (IR)

- Kontrollrisk (KR)

- Upptäcktsrisk (UR)

Sambandet mellan de olika risktyperna kan beskrivas i följande formel:

RR = IR * KR * UR

Det finns ett omvänt samband mellan upptäcktsrisk och kombinationen av inneboende risk och kontrollrisk. När t.ex. inneboende risk och kontrollrisk är höga, behöver godtagbar nivå på upptäcktsrisk vara låg för att minska revisionsrisken till en godtagbart låg nivå. När å andra sidan inneboende risk och kontrollrisk är låga, kan en revisor godta en högre upptäcktsrisk och ändå hålla revisionsrisken på en godtagbart låg nivå.

Inneboende risk är risken för att det blir fel i redovisningen eller brister i förvaltningen på grund av företagets verksamhet. Förhållandena i företaget kan t.ex. vara mycket invecklade och innebära svåra bedömningar vid värdering av tillgångar och skulder. Det kan också vara fråga om komplicerade transaktioner med finansiella instrument, komplexa och sårbara IT-system eller tillgångar som påverkas starkt av ändrad efterfrågan, varierande priser eller teknisk utveckling. Under alla sådana förhållanden är den inneboende risken större än annars. Detsamma gäller för särskilt attraktiva tillgångar, t.ex. guld och stöldbegärliga konsumtionsvaror.

Risker med olika transaktionsslag

Ovanliga eller komplexa transaktioner innebär ofta högre risk, liksom transaktioner som innehåller subjektiv bedömning.

Exempel på sådana ovanliga och komplexa transaktioner är när man säljer delar av företag, använder finansiella instrument som företaget saknar vana vid, eller gör reserveringar eller avsättningar, t.ex. för garantiåtaganden.

Rutintransaktioner innebär däremot i regel lägre risk om de bearbetas av bra system med kring- och avstämningsrutiner som hanteras av kompetent personal. Exempel på detta är löner, in- och utbetalningar samt fakturering.

Kontrollrisk är risken för att fel inte upptäcks och tas om hand av företagets eget system för intern kontroll. Det kan t.ex. handla om att attestering av fakturor inte fungerar på rätt sätt. Kontrollrisken påverkas av hur företagets system för intern kontroll är utformat – och av vilken kompetens och integritet företagsledningen har. Inga system för intern kontroll kan emellertid bli hundraprocentigt säkra.

Kontrollrisken kan ofta bedömas samtidigt som den inneboende risken. Om dessa båda risker är höga måste revisorn göra mer omfattande granskningsinsatser än annars för att kunna bedöma redovisningen.

Upptäcktsrisk är risken för att man vid revisionen inte upptäcker väsentliga fel. Den risken är därmed direkt beroende av granskningsinsatsernas inriktning och omfattning.

Man talar ibland också om affärsrisk. Det är en vanlig sammanfattande benämning på operationella risker, rapporteringsrisker, efterlevnadsrisker och Risk Management. Företagets affärsrisk påverkar inriktningen och omfattningen av revisionen. Med operationella risker menar man riskerna för att företaget inte kan nå uppställda operationella mål, med rapporteringsrisker riskerna för att den finansiella informationen inte är tillförlitlig och med efterlevnadsrisker riskerna för att företaget inte efterlever gällande lagar och andra regler. Företagsledningen ägnar numera allt mer uppmärksamhet åt Risk Management, dvs. hantering av företagets olika risker.

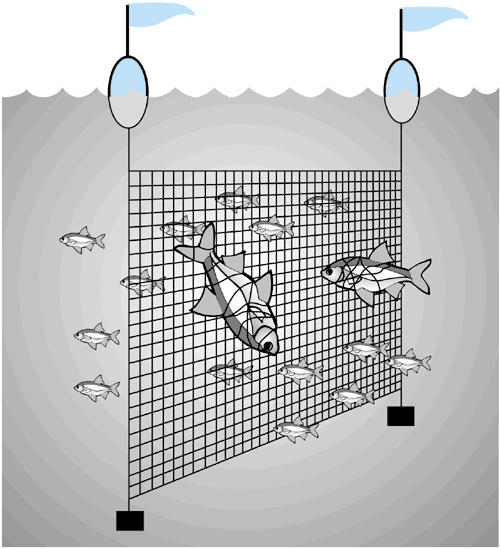

Revisorer talar om fyra slag av risker som gäller på många andra områden också.

| All verksamhet har en inneboende risk. Det är farligt att flyga. |

| Interna kontroller av olika slag kan hindra att fel görs. Flygplan har avancerade säkerhetssystem. Risken att de inte fungerar kan kallas kontrollrisk. |

| Flygplanets funktioner granskas noga före start. Att granskningen inte avslöjar alla väsentliga fel kan kallas upptäcktsrisk. |

| Risken att göra ett felaktigt utlåtande är en funktion av de andra tre riskerna. Vid revision kallas den revisionsrisk. |

Informationskällor

Vilken kunskap om verksamheten som ska samlas och var riskerna för väsentliga fel är störst, finner man ofta hos dem som själva arbetar i företaget. Först och främst hämtar revisorn sin information från företagsledningen och andra ledande befattningshavare. Naturliga frågor att ställa är t.ex.:

- Vilka är de aktuella frågorna i företaget och branschen?

- Vilka är de kritiska framgångsfaktorerna?

- Hur mäts företagets prestationer?

- Vilka är de största riskerna och hur hanteras de?

- Vilka är framtidsplanerna?

Viktig information kan hämtas från tidigare års revisionsdokumentation för företaget. Andra viktiga informationskällor är t.ex. branschorganisationer, branschspecialister, branschtidningar, dagspress, Internet, offentliga företagsdatabaser, branschundersökningar, marknadsundersökningar och andra specialundersökningar.

Revisorn kan naturligtvis också få värdefull information från kolleger med erfarenhet från den aktuella branschen.

Uppgifter att samla in är t.ex. – allt beroende på bransch och verksamhet – volymutveckling, beläggning, bruttovinster, vinstmarginaler, förändringar mellan olika regioner, kredittider, omsättningshastighet på kundfordringar och varulager, personalomsättning, lönekostnadsutveckling och garantikostnader.

Ett klassiskt och praktiskt sätt att strukturera informationsinsamlingen är att ordna den efter respektive område, dvs. verksamhet, bransch, konkurrenssituation/marknad, organisation och kompetensförsörjning, ekonomifunktion och styrsystem, IT, kunder och försäljning, leverantörer och inköp, produktion, tjänster och finansiell situation. Man kan också använda branschspecifika affärsmodeller och processbeskrivningar som visar flödet från inköp till leverans. Ibland används dessutom olika strategiska företagsekonomiska modeller.

För att få kunskap om verksamheten görs både riskbedömningar och jämförelser med motsvarande uppgifter för föregående år, budget, prognoser och branschuppgifter.

Många olika skriftliga informationskällor ger värdefull information. Med intervjuer och samtal med utvalda personer kompletteras sedan bilden till ett gott underlag för kunskapen om verksamheten.

Kunskap om verksamheten – Förhållanden att beakta

(RS 310 – BILAGA)

Denna förteckning täcker ett brett fält av förhållanden som är tillämpliga på många uppdrag. Men allt är inte relevant i varje uppdrag, och det är inte säkert att listan är fullständig.

A. Allmänna samhällsekonomiska faktorer

- Det allmänna samhällsekonomiska läget (t.ex. tillbakagång, tillväxt)

- Ränteläget och tillgång på kapital

- Inflation, valutans omvärdering

- Statlig politik

- penningpolitik

- finanspolitik

- skattepolitik – för företag och andra

- ekonomiska incitament (t.ex. stödprogram)

- tullar, handelshinder

- Kurser på utländsk valuta och valutakontroller

B. Branschen – viktiga förhållanden som påverkar klientens affärer

- Marknaden och konkurrensförhållandena

- Cyklisk eller säsongsmässig verksamhet

- Förändring i produktteknologi

- Affärsrisk (t.ex. högteknologi, stark modepåverkan, lätt för konkurrenter att etablera sig)

- Minskande eller expanderande verksamhet

- Ogynnsamma förhållanden (t.ex. minskande efterfrågan, överkapacitet, allvarlig priskonkurrens)

- Nyckeltal och verksamhetsstatistik

- Särskilda tillämpningar och problem i redovisningen

- Miljökrav och miljöproblem

- Regelverk och föreskrifter

- Energitillgång och energikostnader

- Särskilda eller unika förhållanden (t.ex. sammanhängande med fackliga avtal, finansieringssätt, redovisningssätt)

C. Företaget

1. Företagsledning och ägande – viktiga karakteristika

- Företagsstruktur – privat, publikt, offentligt (inklusive eventuella nyligen inträffade eller planerade förändringar)

- Verkliga ägare och närstående parter (lokala, utländska, affärsmässigt rykte och erfarenhet)

- Kapitalstruktur (inklusive eventuella nyligen inträffade eller planerade förändringar)

- Organisationsstruktur

- Företagsledningens mål, filosofi, strategiska planer

- Förvärv, fusioner eller avyttringar av affärsverksamhet (planerade eller nyligen genomförda)

- Finansieringskällor och finansieringssätt (nuvarande, historiska)

- Styrelse

- sammansättning

- de enskilda ledamöternas renommé och erfarenhet

- oberoende av och kontroll över den verkställande ledningen

- arbetsordning

- sammanträdesfrekvens

- förekomsten av revisionsutskott (Audit Committee) och omfattningen av dess aktiviteter

- förekomsten av affärsetiska regler

- byte av professionella rådgivare (exempelvis advokater)

- VD och företagsledningen i övrigt

- erfarenhet och renommé

- omsättning

- instruktion för verkställande direktör

- nyckelpersoner på ekonomifunktionen och deras status i organisationen

- redovisningsavdelningens bemanning

- system för incitament och bonus som en del av lönen (t.ex. vinstbaserat)

- användning av framtidsbedömningar och budgetar

- påfrestningar på företagsledningen (t.ex. överansträngning, dominans av en person, stöd för aktiekursen, orimliga tidpunkter för publicering av resultat)

- företagsledningens informationssystem

- Internrevisionsfunktion (förekomst, kvalitet)

- Inställning till intern kontrollmiljö

2. Företagets verksamhet – produkter, marknader, leverantörer, omkostnader, verksamhet

- Typ av verksamhet(er) (t.ex. tillverkare, grossist, finansiella tjänster, import/export)

- Lokalisering av produktionsanläggningar, lagerlokaler, kontor

- Personal/kompetensförsörjning (t.ex. per produktionsort, personaltillgång, lönenivåer, kollektivavtal, pensionsavtal, offentlig reglering)

- Produkter eller tjänster och marknader (t.ex. viktiga kunder och avtal, betalningsvillkor, vinstmarginaler, marknadsandel, konkurrenter, export, prissättningspolitik, produkternas anseende, garantier, orderstock, trender, marknadsstrategi och marknadsmål, tillverkningsprocesser)

- Viktiga leverantörer av varor och tjänster (exempelvis långtidsavtal, leveranssäkerhet, betalningsvillkor, import, leveranssätt som t.ex. ”just-in-time”)

- Varulager (exempelvis lokalisering, kvantiteter)

- Franchiseavtal, licenser, patent

- Viktiga kostnadsslag

- Forskning och utveckling

- Tillgångar, skulder och transaktioner i utländsk valuta – per valuta, valutasäkring

- Lagstiftning och reglering som har en väsentlig påverkan på företaget

- Informationssystem – befintliga, planer på förändringar

- Skuldstruktur, inklusive avtal och restriktioner

3. Ekonomiskt utfall – faktorer som rör företagets finansiella situation och lönsamhet

- Nyckeltal och statistiska uppgifter om verksamheten

- Utvecklingstendenser

4. Rapporteringsmiljö – externt inflytande som påverkar företagsledningen när årsredovisningen upprättas

5. Lagstiftning

- Lagar och regler

- Beskattning

- Frågor som rör värdering och upplysning och som är speciella för verksamheten

- Krav på revisors rapportering

Skriftliga informationskällor:

- Affärsplaner och visioner, affärsidé

- Registreringsbevis

- Årsstämmoprotokoll, uppgifter om ägare

- Styrelseprotokoll, uppgifter om styrelseledamöter, styrelsens arbetsordning och instruktion för VD

- Presentationer av företagsledning och ledande befattningshavare

- Organisationsscheman, personalförteckningar

- Årsredovisningar, revisionsberättelser

- Budgetar och prognoser med analys av utfall

- Statistik över försäljning, inköp, orderingång, lager, tillverkning, beläggning och kapacitetsutnyttjande etc.

- Branschtidningar, branschstatistik, marknadsundersökningar, konkurrentanalyser

- Pressklippsamlingar, tidskriftsdatabaser, Internet, offentliga företagsdatabaser

- Avtal och rättigheter (återförsäljare, konsulter, leverantörer, kunder; hyresavtal, leasingavtal, immateriella rättigheter etc.)

- Avtal med personal och ledande befattningshavare, incitamentsprogram/bonussystem, pensionsutfästelser, pensionsavsättningar

- Leverantörer, inköpsvillkor

- Kunder, försäljningsvillkor, garantivillkor

- Beskrivningar av viktiga rutiner, lagerhantering, försäljning, distribution, återförsäljare

- Anläggningsregister

- Lagerinventering

- Fastighetsvärdering

- Försäkringsbesked, försäkringsfall

- Uppgifter om tvister och rättsliga mellanhavanden

- Soliditetsutveckling, likviditetsutveckling, utveckling av andra viktiga nyckeltal

- Engagemangsbesked från banker, kreditvillkor

och naturligtvis:

- Dokumentation och rapporter från tidigare års revision

Intern kontroll

Revisorn måste bilda sig en uppfattning om vilken intern kontroll företagsledningen har för att styra företaget mot uppsatta mål och för att hantera de risker som finns. Tänker företagsledningen acceptera riskerna eller minska effekten av dem genom kontrollåtgärder? Eller tänker man på något sätt undvika riskerna?

Hur definieras intern kontroll?

Begreppet intern kontroll har använts länge inom redovisning och revision. Rätt hanterad kan intern kontroll vara till stor nytta och stöd för verksamheten t.ex. genom:

- Effektivare processer.

- Bättre information till och därmed större förtroende från företagets intressenter.

- Undvikande av kostsamma fel.

Ett bra system för intern kontroll minskar risken för att fel i det dagliga arbetet, såväl avsiktliga som oavsiktliga, leder till fel i redovisningen eller förluster för företaget. Den interna kontrollen kan dock inte fånga upp alla fel och dessutom kostar intern kontroll pengar. Kostnaden för kontrollen måste alltid vägas mot den fördel i form av minskad risk som den kan ge.

En speciell situation är när klienten anlitar en redovisningsbyrå. Revisorn ska då beakta hur redovisningsbyrån påverkar klientens redovisningssystem och system för intern kontroll. En redovisningskonsult kan på samma sätt som en ekonomiavdelning utgöra en kontrollfunktion i företaget. Det är därför viktigt för revisorn att bedöma dels redovisningskonsultens kompetens och dels skapa förståelse för det redovisningssystem som används.

Till intern kontroll hör att ansvars- och arbetsfördelningen är genomtänkt och fungerar. Attest- och rapportsystemen måste vara ändamålsenliga. En bra ansvars- och arbetsfördelning innebär bl.a. att ingen person ensam ska kunna hantera en transaktion i alla led. Risken för fel – och även för oegentligheter – blir annars större. Redovisning, betalning och kontroll bör om möjligt skötas av olika personer eller avdelningar.

Intern kontroll hjälper företaget att utnyttja sina resurser väl, skydda sina tillgångar, ge en tillförlitlig finansiell rapportering och efterleva lagar och regler.

Intern kontroll kan skilja sig åt mellan olika företag och mellan olika delar av samma företag. Den interna kontrollens utformning är beroende av företagets verksamhet och storlek, graden av IT-stöd, möjligheterna för företagsledningen att utöva personlig kontroll, verksamhetens geografiska spridning och många andra faktorer.

Ökat intresse för begreppet

Begreppet intern kontroll har också lanserats i andra sammanhang, t.ex. på miljöområdet. Detta har skapat viss begreppsförvirring och ibland felaktiga förväntningar. För att bl.a. undvika detta har COSO [2] , en kommitté i USA med representanter för företag, redovisningsekonomer och revisorer, tagit fram en definition av intern kontroll – COSO-definitionen. Den ska kunna användas av alla intressenter för alla slags företag och organisationer. COSOs definition har fått stort internationellt genomslag och lyder i översättning:

Intern kontroll är en process som påverkas av styrelsen, bolagsledningen och annan personal, och som utformats för att ge en rimlig försäkran om att bolagets mål uppnås inom följande kategorier:

- Ändamålsenlig och effektiv verksamhet.

- Tillförlitlig finansiell rapportering.

- Efterlevnad av tillämpliga lagar och förordningar.

Intern kontroll är således en process, dvs. ett i verksamheten integrerat medel att nå vissa mål, inte ett mål i sig. Intern kontroll är strukturerad för att uppnå mål inom skilda områden, men dessa överlappar delvis varandra. Processen drivs inte bara genom regelverk och anvisningar utan primärt av människor på alla nivåer i organisationen.

Intern kontroll kan bara förväntas åstadkomma rimlig säkerhet avseende måluppfyllelsen, inte någon absolut trygghet.

Som ett led i en mer kostnadseffektiv implementering och utvärdering av intern kontroll lanserades i oktober 2005 en remissversion (slutgiltig version väntas under 2006) av COSO – Guidance for Smaller Public Companies Reporting on Internal Control over Financial Reporting. I remissversionen har mångårig erfarenhet från tillämpning av ramverket och praktiska exempel inarbetats, vilket innebär att den sannolikt är intressant vägledning för flertalet svenska företag i deras arbete med en intern kontroll.

Kraven på förstärkt intern kontroll har på senare år varit i fokus, inte minst som en följd av de s.k. redovisningsskandalerna. I USA har man genom Sarbanes Oxley Act i en långtgående reglering klargjort hur företagen ska dokumentera och testa den interna kontrollen. EG-kommissionen har också påpekat den interna kontrollens betydelse för att minska risken för oegentligheter och fallissemang i företagens redovisning. I ett antal europeiska länder skärps också rapporteringen om den interna kontrollen. I Svensk kod för bolagsstyrning (koden) anges att styrelsen i ett kapitalmarknadsbolag årligen ska rapportera om statusen på den interna kontrollen. Koden innebär att styrelsen i samband med årsredovisningen ska beskriva sin bolagsstyrning i en särskild bolagsstyrningsrapport. Dessutom ska styrelsen avge en rapport om bolagets interna kontroll avseende den finansiella rapporteringen.

Kraven på intern kontroll har vidare haft stor betydelse i Storbritannien i och med att Londonbörsen ställt upp ett antal krav på företagens interna kontrollsystem i The Combined Code, som gäller alla bolag som är noterade där. Financial Reporting Council (FRC) har tagit fram en vägledning till internkontrolldelarna av Combined Code – den s.k. Turnbull-rapporten [5] . Denna pekar på vikten av de olika kontrollmål som också finns i COSO-ramverket, samt vikten av en riskbaserad intern kontroll.

COSO-definitionens fem delar.

COSO-definitionen

Den interna kontrollen delas in i fem delar:

- Kontrollmiljö

- Riskbedömning

- Kontrollåtgärder

- Information och kommunikation

- Övervakning och uppföljning

Revisorn gör en översiktlig genomgång av alla dessa fem delar inom vart och ett av de granskningsområden som bedömts väsentliga. Den interna kontrollen varierar nästan alltid mellan olika områden inom ett och samma företag.

De fem delarna förklaras närmare så här:

1. Kontrollmiljö

Kontrollmiljö är ett samlat namn på de faktorer som ”anger tonen” i företaget och därmed påverkar kontrollmedvetandet. Hit hör integritet, etik, ledarskapsstil, ansvarsfördelning, organisatorisk uppbyggnad samt engagemang och styrning från företagsledningen och styrelsen. Kontrollmiljön är grunden för de andra fyra komponenterna i den interna kontrollen. Kontrollmiljön förmedlar disciplin och struktur.

I mindre företag är kontrollmiljön vanligen inte så formell. Men företagskulturen kan ändå innebära en väl så stark kontrollmiljö som i större företag, särskilt när ägaren är med i det dagliga arbetet och förmedlar sina värderingar.

2. Riskbedömning

En strukturerad riskbedömning möjliggör identifiering av de väsentliga riskerna som påverkar den interna kontrollen avseende den finansiella rapporteringen samt identifiering av var dessa risker finns på såväl företags-, affärsenhets-, funktions- som på processnivå. Vid riskbedömningen tas särskild hänsyn till risken för oegentligheter och otillbörligt gynnande av annan part på företagets bekostnad samt risk för förlust eller förskingring av tillgångar.

Företagets externa finansiella rapportering underbyggs av ett antal parallella processer. Det finns både kvantitativa och kvalitativa risker förknippade med var och en av dessa processer. Exempelvis är de processer som gäller justerings- och bokslutsposter känsliga för att ledningen överskrider sina befogenheter. I själva verket har många av företagsskandalerna under det senaste årtiondet kunnat hänföras till felaktiga redovisningsmässiga bedömningar och justeringsposter. Redovisningsmässiga bedömningar, såsom värdering av tillgångar och skulder, är ofta beroende av en noggrann analys av den ekonomiska miljön, och i vissa fall konkurrenternas agerande, och kan vara känsliga för manipulation. Transaktionshantering i underliggande affärssystem är förknippat med andra risker i bearbetningen.

Riskbedömningen bör resultera i kontrollmål som stödjer att de grundläggande kraven på de finansiella rapporterna uppfylls, s.k. räkenskapspåståenden.

I mindre företag är riskanalysprocessen oftast informell och mindre strukturerad, men principen är densamma som i stora företag. Även mindre företag ställer upp mål. Eftersom mindre företag ofta har färre nivåer är det lätt att göra målen kända inom företaget.

3. Kontrollaktiviteter

Kontrollaktiviteter är olika mått och steg som ska leda till att ledningens direktiv och de uppsatta målen inte äventyras med hänsyn tagen till de identifierade riskerna. Kontrollaktiviteter innefattar bl.a. policydokument, fördelning av arbete och ansvar, om attestrutiner, avstämningar, uppföljning av resultat och skydd av tillgångar.

Det är väsentligt för organisationen att ha god styrning och kontroll av generella IT-kontroller, dvs. systemutveckling, underhåll av applikationer och systemprogram, behörighetskontroller och datordrift.

Ett särskilt område att beakta är att utomstående organisationer som utför väsentliga processer åt företaget (outsourcing) också har relevanta kontrollaktiviteter i sin verksamhet.

Kontrollaktiviteterna ska tillsammans se till att förebygga, upptäcka och korrigera fel.

I mindre företag är kontrollåtgärderna inte så formella – men lika viktiga som i stora företag. En ägare som är med i det praktiska verksamhetsnära arbetet kan t.ex. ganska lätt upptäcka kvalitetsbrister i information som skapats internt.

4. Information och kommunikation

Den information som behövs för att företaget ska kunna upprätthålla en god intern kontroll avseende den finansiella rapporteringen måste identifieras, registreras, bearbetas och kommuniceras i rätt form och i rätt tid. Interna policies, riktlinjer och ansvarsfördelningar måste vara tillgängliga och innehållet vara känt och förstått av organisationen. Detta stöds bl.a. genom bra informationssystem, intranät och utbildning.

I mindre företag är informationssystemen mindre formella, men lika viktiga som i stora företag. Rätt IT-stöd behövs också här.

5. Övervakning och uppföljning

De kontroller som företaget bedömt behöver finnas på plats måste också övervakas och följas upp. Även om kontroller är rätt utformade och svarar mot identifierade risker, så måste företaget också följa upp att de i praktiken fungerat som det var tänkt.

Uppföljning bör ske kontinuerligt, som ett naturligt inslag i den dagliga verksamheten och vid behov genom särskilda utvärderingar eller granskningar. Uppföljningen görs på olika nivåer i företaget, både på styrelsenivå, företagsledningsnivå och på olika nivåer i verksamheten i övrigt. Exempel på uppföljningsmekanismer är självutvärderingar, chefers löpande uppföljning, styrelsens (och i tillämpliga fall revisionsutskottets) övervakning av den finansiella rapporteringen samt internrevision. Övervakning och uppföljning innebär också, i de fall där det upptäcks brister i den interna kontrollen, att dessa brister åtgärdas.

Den externa revisionen av årsredovisning och styrelsens och VDs förvaltning är i och för sig en uppföljning, men det är viktigt att påpeka att detta är en extern granskning och inte en del av företagets interna kontroll.

I mindre företag är ägaren/VD ofta direkt inblandad i den dagliga övervakningen och uppföljningen av den interna kontrollen och kan snabbt korrigera fel och brister.

Övergripande revisionsplan och granskningsprogram

När informationsinsamlingen är klar och riskerna analyserade och graderade efter väsentlighet ska revisorn dokumentera en övergripande revisionsplan. De förhållanden som revisorn tar hänsyn till i den övergripande revisionsplanen är:

- Kunskap om verksamheten

- Förståelse av redovisningssystemet och system för intern kontroll

- Övervägande om fortsatt drift

- Väsentlighet och riskbedömning

- Granskningsåtgärdernas karaktär, omfattning och förläggning i tiden

- Koordinering, ledning, övervakning och kontroll

Uppskattad tidsåtgång och kostnad för revisionen kommer fram som ett resultat av planeringen.

Att göra en övergripande revisionsplan är som att välja rätt fisknät. Maskorna måste vara avpassade för den fisk man vill fånga. Är maskorna för stora kan stora fiskar (väsentliga fel) slinka igenom. Är de för små, fångas även små fiskar (avvikelser som är ointressanta).

Så här kan en övergripande revisionsplan se ut.

Övergripande revisionsplan 2007 för NEMO AB

1 Acceptera/Behåll uppdrag

Bedömning av om uppdraget ska accepteras/behållas har gjorts enligt revisionsbyråns interna riktlinjer. Uppdraget behålls.

2 Analysmodellen

Oberoendeaspekterna finns definierade i analysmodellen, se bilaga. [Se kapitel 7.]

3 Verksamheten

3.1 Allmänt

Huvuddelen av verksamheten bedrivs inom moderföretaget NEMO AB. NEMO-koncernen beskrivs i bilaga.

Den nuvarande ledningsgruppen köpte 2003 80 % av aktierna från AA-koncernen, vilken fortfarande äger 20 %. Ledningsgruppen har option på AAs innehav.

Intressen finns även i BB AB (33 %) och HH AB (50 %). Innehaven i PP och BB är under avveckling.

3.2 Affärsområden

NEMO AB är indelat i två affärsområden:

A-området säljer nya och begagnade kapitalvaror genom butiker på fyra orter i landet. Försäljningen består till övervägande delen av egna varor, men viss försäljning sker också i kommission.

B-området säljer nya och begagnade maskiner.

3.3 Nyckeltal och finansiella data

| Nyckeltal (belopp i mkr): | 2007 (prognos) | 2006 | 2005 |

| Omsättning | 62 | 48 | 46 |

| Resultat efter finansiella poster | 10 | 7 | 3 |

| Balansomslutning | 38 | 44 | 42 |

| Soliditet | 34 | 32 | 38 |

| Likviditet | 33 | 26 | 36 |

| Lageromsättningshastighet, gånger | 6,3 | 5,8 | 5,9 |

| Kredittid, dagar | 63 | 59 | 58 |

| Kommentarer, se bilaga. |

3.4 Förändringar och övriga faktorer som påverkar granskningen

Under 2006 har företaget haft en tvist med Machinery Corp AB angående försäljningsrättigheter. Utfallet är ännu inte känt. Under året har en fastighet i Stockholm sålts och leasats tillbaka.

Redovisning av dagskassor från butiker har hittills ”hämtats” av den centrala datorn. Fr.o.m. hösten 2006 sker avstämning lokalt med hjälp av ett nytt IT-system och endast saldon sänds till HK för bokföring och kontroll.

3.5 Nyckelpersoner

VDs branschkännedom och kontaktnät är av avgörande betydelse för företaget. Den samlade redovisningskunskapen finns hos ekonomichefen, Roberta B. Någon ersättare för henne finns inte.

3.6 Redovisningssystem

Företaget använder sig av ett standardprogram utan företagsspecifika anpassningar. Redovisningen sköts av en administrativ person med god kompetens. Dessutom har företaget två stycken ROM-baserade (traditionella) kassaregister i varje butik.

3.7 Fortsatt drift

Med hänsyn till företagets soliditet, likviditet och företagsledningens planering av verksamheten finns det inget som tyder på att företaget inte ska kunna fortsätta sin verksamhet i vart fall till nästa bokslutsdag.

4 Revisionsrisker och granskningsinriktning

4.1 Områden med identifierad risk

Maskinmarknaden har varit svag under hela året. Relativt stora inköp gjordes hösten 2006. Värderingsproblem kan uppkomma. De kundkategorier man vänder sig till har lönsamhetsproblem.

Historiskt har B-området ej hanterat avgränsningsproblematiken försäljning/lager med erforderlig precision.

B-området saknar i praktiken en controllerfunktion då den person som ska sköta dessa sysslor, Kurt K., dels brister i kompetens, dels har större intresse av att agera i försäljningsfrågor.

Som noterats ovan är utfallet av tvisten med Machinery Corp AB ej känt. Ett ogynnsamt utfall kan innebära betydande skadestånd.

4.2 Revisionsåtgärder

För maskinrörelsen ska revisionen fokuseras på värdering och existens av varulagret. Kundfordringar från denna del av verksamheten måste granskas speciellt med avseende på värdering.

A-området har överlag god intern kontroll, fasta rutiner och kunnig personal, varför granskningsinsatserna till stor del kan begränsas till att verifiera den interna kontrollen.

Avgränsningen försäljning/lager för B-området ska följas upp.

Sale and lease back-transaktionen ska följas upp i detalj.

Uppföljning av hur tvisten med Machinery Corp AB utvecklas.

5 Speciella revisionsmetoder

Registeranalys ska användas för kundfordringar och varulager. Kassaregister granskas avseende förekomst av systemdokumentation och behandlingshistorik. Kontroll av arkiveringsrutiner beträffande kontrollremsor/innehåll i journalminne.

6 Väsentlighetstal

Väsentlighetstal 500 tkr (se bilaga med överväganden och beräkningar).

7 Uppdragsorganisation

| Funktion | Namn |

| Uppdragsansvarig | Birgitta Karlsson |

| Granskningsledare | Sven Pettersson |

| Medarbetare | Ulf Bengtsson |

| IT-specialist | Ulla Persson |

8 Budget

Se bilaga.

9 Tidplan

9.1 Granskning

| Granskning | Vecka |

| Planering | 34 |

| Granskning löp. år | 40, 45 |

| Granskning vid bokslutet | 7, 8 |

| Slutrevision | 9 |

9.2 Rapportering

| Datum | Rapport |

| 24 november 2007 | Rapport över granskning av bokföring och intern kontroll |

| 24 februari 2008 | Rapport över granskning av årsredovisningen |

| Sven Pettersson | Birgitta Karlsson |

Revision är ofta ett teamarbete. Ibland måste revisionsteamet också kompletteras med specialister. (Mer om detta i kapitel 4.) Varje uppdrag måste läggas upp så att kvaliteten på arbetet blir hög och jämn. Tids- och personalinsatsen måste därför planeras noga. Det är då extra viktigt med kontinuerlig uppföljning av hur mycket tid som läggs ner på uppdraget.

Granskningsprogram

Den övergripande revisionsplanen visar bl.a. vad och hur mycket som ska granskas, när arbetet ska göras och hur lång tid det beräknas ta. För själva granskningen upprättas ett granskningsprogram. Det är själva arbetsinstruktionen för dem som gör granskningen. Efter hand som arbetet framskrider blir granskningsprogrammet också, tillsammans med arbetspapperen från granskningen, en dokumentation av vad som gjorts. Detta är viktigt och vi återkommer om frågor kring dokumentation i nästa kapitel.

Granskningsprogrammet tas fram av en erfaren revisor som inte behöver vara den av årsstämman valda revisorn (denna har dock det övergripande ansvaret för revisionen och därför också för instruktioner till medarbetarna). Programmet utgår från all den kunskap som kommit fram under informationsinsamlingen och de områden som revisorn prioriterat i denna med ledning av sin riskbedömning.

Granskningen koncentreras till de områden där risken för väsentliga fel är störst. Därefter väljer revisorn vilka granskningsmetoder som passar bäst för de olika områdena och slutligen vilka granskningsåtgärder som behövs för att få tillräckligt underlag för uttalandena i revisionsberättelsen. I det detaljerade granskningsprogrammet anges t.ex. vilka nyckelkontroller som ska testas, vilken typ av granskningsåtgärder som ska användas, hur omfattande testerna ska vara och när arbetet ska utföras.

Granskningsprogrammet måste alltid anpassas till det företag som ska granskas; generella frågeformulär och checklistor kan dock användas som utgångspunkt. Ett exempel på hur ett granskningsprogram för granskning av kundfordringar och försäljning kan se ut framgår i kapitel 4.

Under arbetets gång kan det alltid hända saker som gör att planerna måste omprövas. Revision är en dynamisk process. Revisorn kan ha gjort missbedömningar vid planeringen, men förhållandena kan också ha ändrats sedan dess. Företaget kan t.ex. ha hamnat i en riskfylld finansiell situation vilket gör att tyngdpunkten i granskningen måste ändras.

Tidiga bokslutsrevisioner

Revisionen måste ofta göras tidigare än vad som var vanligt förr. De flesta företag har bokslut per den 31 december. Bokslutsinformationen förlorar också mycket snabbt i värde. Framförallt från börsföretagen kräver marknaden snabb information. Förfinade delårsbokslut ger företagsledning och ekonomiavdelning bättre kontroll över verksamheten, vilket också i hög grad underlättar arbetet med årsbokslutet.

Enligt ÅRL ska bokslutet överlämnas till revisorerna senast sex veckor före årsstämma. Högsta domstolen har i dom den 29 oktober 2004 (mål nr 1412-04) slagit fast att årsredovisningen är en så viktig del av en rörelses bokföring att det är bokföringsbrott att upprätta den för sent. Enligt god revisionssed ska revisorn anmärka på att företagets årsredovisning upprättats för sent om den avlämnats senare än sex månader efter räkenskapsårets utgång. Vidare kan företagets revisor vara skyldig att göra en anmälan om misstänkt bokföringsbrott till Ekobrottsmyndigheten.

Det blir allt vanligare, särskilt i större företag, att en stor del av bokslutsrevisionen bygger på ett väl genomarbetat delårsbokslut som ligger nära bokslutsdatum. Det förutsätter naturligtvis att företaget har tillförlitliga system och god intern kontroll. Revisorns fortsatta arbete kan då inriktas på att följa upp iakttagelserna från granskningen av delårsbokslutet, på vad som hänt efter delårsbokslutet och på en analys av rimligheten i bokslutsdata. Verifieringen av enskilda bokslutsuppgifter kan sedan koncentreras till områden där den interna kontrollen är svag, till uppgifter som verkar orimliga och framförallt till uppgifter som har en avgörande betydelse för bokslutet.

Sammanfattning

En effektiv revision måste planeras noga. Varje företag är unikt. Revisorn måste analysera riskerna och välja sina granskningsmetoder för det företag som ska revideras. Med hjälp av en informationsinsamling kan man välja ut de granskningsområden där risken för väsentliga fel är störst. Planeringen sammanfattas i en övergripande revisionsplan. Med denna som grund görs sedan ett granskningsprogram. Utvecklingen går mot tidiga bokslutsrevisioner.

Granskningsprogrammet bygger på den övergripande revisionsplanen och är den detaljerade arbetsinstruktionen.

Kapitel 4 Granskning

Granskningen syftar till att ge underlag för revisorns ställningstaganden i revisionsberättelsen. Ett revisionsuppdrag kan organiseras och granskas på olika sätt beroende på hur god intern kontroll företaget har och hur stor risken är för väsentliga fel.

Revisorns arbete ska dokumenteras på ett överskådligt sätt.

Granskningens syfte

Enligt 9 kap. 3 § ABL ska revisorn granska bolagets årsredovisning, bokföring samt styrelsens och VDs förvaltning. Granskningen av årsredovisningen syftar till att ge underlag för bedömning av

om i resultaträkningen intagna uppgifter tillsammans med tilläggsupplysningar (noter) ger en rättvisande bild av bolagets resultat,

om de i balansräkningen redovisade tillgångarna och skulderna existerar och är bolagets egendom respektive förpliktelser på balansdagen samt att de är riktigt värderade,

om bolagets samtliga tillgångar samt skulder och övriga förpliktelser upptagits i balansräkningen,

om i resultat- och balansräkningarna intagna uppgifter överensstämmer med bolagets räkenskaper,